Rechnung für Kleinunternehmer online schreiben

Rechnung ohne Umsatzsteuer online schreiben. Ideal für Kleinunternehmer und allen anderen die von der Kleinunternehmerregelung Gebrauch machen und von der Umsatzsteuer befreit sind.

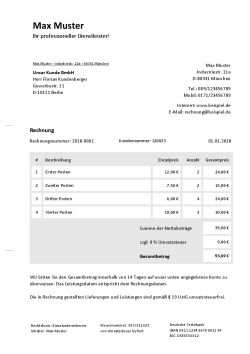

Rechnungsvorlage mit allen Pflichtangaben – einfach ausfüllen und kostenlos als PDF herunterladen.

Kostenlose Rechnungsvorlage

Die Kleinuternehmerregelung

Viele Freiberufler und Gewerbetreibende gehen ihrer selbständigen Tätigkeit nur nebenberuflich oder als bezahltes Hobby nach. Falls dies auch auf Sie zutrifft, sollten Sie sich unbedingt mit den umsatzsteuerlichen Vorschriften für Kleinunternehmer vertraut machen, da Ihnen diese Ausnahmeregelung viel Bürokratie ersparen kann.

Wann dürfen Sie bei der Ausstellung einer Rechnung auf den Ausweis der Umsatzsteuer verzichten?

Wer sich als Kleinunternehmer im Sinne des § 19 Umsatzsteuergesetz (UStG) qualifiziert, muss keine Umsatzsteuer ausweisen. Als Kleinunternehmer gelten inländische natürliche Personen sowie Gesellschaften bürgerlichen Rechts und Unternehmergesellschaften (haftungsbeschränkt), wenn ihr Gesamtumsatz im vorangegangenen Kalenderjahr 17.500 Euro nicht überstiegen hat und im laufenden Kalenderjahr 50.000 Euro voraussichtlich nicht übersteigen wird. In dem Kalenderjahr, in dem die unternehmerische Tätigkeit aufgenommen wird, muss der Umsatz auf das gesamte Jahr hochgerechnet werden. Der Vorjahresumsatz ist dann irrelevant und es gilt ausschließlich die Grenze von 17.500 Euro.

Beispiel:

Frau Müller ist Deutschlehrerin und nimmt im August des Jahres 10 eine freiberufliche Nebentätigkeit als Lektorin und Übersetzerin auf. Im Jahr 10 erwirtschaftet sie insgesamt 5.000 Euro Umsatz. In diesem Fall ergibt sich ein fiktiver Umsatz von 1.000 Euro pro Monat bzw. 12.000 Euro pro Kalenderjahr. Frau Müller gilt also im Kalenderjahr 10 als Kleinunternehmerin. Im Jahr 11 schätzt sie ihren Umsatz auf 10.000 Euro und realisiert tatsächlich 13.000 Euro. Sie kann also weiterhin von der Kleinunternehmerregelung profitieren.

Frau Müller ist Deutschlehrerin und nimmt im August des Jahres 10 eine freiberufliche Nebentätigkeit als Lektorin und Übersetzerin auf. Im Jahr 10 erwirtschaftet sie insgesamt 5.000 Euro Umsatz. In diesem Fall ergibt sich ein fiktiver Umsatz von 1.000 Euro pro Monat bzw. 12.000 Euro pro Kalenderjahr. Frau Müller gilt also im Kalenderjahr 10 als Kleinunternehmerin. Im Jahr 11 schätzt sie ihren Umsatz auf 10.000 Euro und realisiert tatsächlich 13.000 Euro. Sie kann also weiterhin von der Kleinunternehmerregelung profitieren.

Im Jahr 12 prognostiziert Frau Müller einen Umsatz in Höhe von 15.000 Euro. Im November wird ihr völlig überraschend die Übersetzung mehrerer amerikanischer Bestseller angeboten. sie erhält noch im Dezember 12 einen Vorschuss in Höhe von 50.000 Euro, dadurch steigt ihr Gesamtumsatz im Jahr 12 auf 65.000 Euro. Da die Prognose von Frau Müller ex ante korrekt war und sie nicht mit einem Umsatz von mehr als 50.000 Euro rechnen musste, darf sie auch für das Kalenderjahr 12 die Kleinunternehmerregelung anwenden.

Im Folgejahr ist das aber nicht mehr der Fall. Das gilt auch dann, wenn ihr Umsatz im Jahr 13 wieder auf 15.000 Euro pro Jahr sinkt. Die Kleinunternehmerregelung wäre frühestens im Jahr 14 wieder einschlägig. Etwas anderes würde nur dann gelten, wenn Frau Müller ihre unternehmerische Tätigkeit im Mai 13 aufgibt (nicht nur unterbricht) und im September 13 eine neue unternehmerische Tätigkeit aufnimmt.

Vorteile und Nachteile der Kleinunternehmerregelung

Diese Erklärung bindet Sie aber nach § 19 Abs. 2 UStG wenigstens fünf Jahre. Sie sollten deshalb sorgsam abwägen, ob der Vorsteuerabzug die zahlreichen Nachteile aufwiegt. Insbesondere dann, wenn Sie, zum Beispiel als Händler, vorwiegend Geschäfte mit Endverbrauchern machen, kann die Umsatzsteuerfreiheit Ihnen einen Wettbewerbsvorteil verschaffen, weil Ihre Produkte für den Konsumenten dann preisgünstiger sind, da er sich die Mehrwertsteuer spart.

Pflichtangaben für Rechnungen von Kleinunternehmern

Für Kleinunternehmer gelten die Vorschriften zu den Pflichtangaben auf Rechnungen nach § 14 Abs. 4 UStG analog. Sie müssen also alle dort geforderten Angaben machen, sofern diese nicht die Umsatzsteuer selbst betreffen. Stattdessen müssen Sie darauf hinweisen, dass die erbrachte Lieferung oder die sonstige Leistung aufgrund der Kleinunternehmerregelung nicht der Umsatzsteuer unterliegt. Den Begriff Kleinunternehmer brauchen Sie dabei nicht verwenden, wenn Sie nicht möchten. Ein Hinweis der wie folgt lautet, würde bereits völlig genügen: „Die in Rechnung gestellten Lieferungen und Leistungen sind gemäß § 19 UStG umsatzsteuerfrei“.

Kleinunternehmer, die vorwiegend Rechnungen bis 250 Euro ausstellen, sollten sich außerdem mit den Vorschriften gemäß § 33 UStDV vertraut machen. Diese Norm sieht einige Erleichterungen für Kleinrechnungen vor, insbesondere müssen Sie Ihre Steuernummer nicht angeben und auch keine fortlaufende Rechnungsnummer vergeben.