Rechnung für Ausland online schreiben

Einfach und schnell online eine Rechnung bei innergemeinschaftlicher Lieferung an einen Abnehmer mit USt.Id-Nr. schreiben. Inklusive Rechnungsmuster mit sämtlichen Pflichtangaben und Formulierungen.

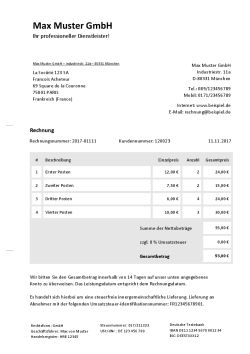

Einfach Ihre Daten eintragen und kostenlos die Rechnung als PDF herunterladen:

Kostenlose Rechnungsvorlage

Wann ist eine innergemeinschaftliche Lieferung umsatzsteuerfrei?

Gewerbetreibende, die innerhalb der Europäischen Union über die Grenze hinweg Waren liefern, müssen auch in Hinblick auf die Umsatzsteuer einiges beachten. Unter gewissen Voraussetzungen fällt für diese Transaktionen in Deutschland keine Umsatzsteuer an. Die Vorsteuer darf trotzdem vom Finanzamt zurückverlangt werden. Dafür müssen allerdings wenigstens folgende vier Bedingungen erfüllt sein:

Bedingungen für eine umsatzsteuerfreie innergemeinschaftliche Lieferung

- Die Ware muss tatsächlich körperlich in einen anderen Mitgliedstaat der Europäischen Union gelangen.

- Der Kunde ist selbst Unternehmer und weißt diese Eigenschaft zum Zeitpunkt des Kaufs durch eine gültige Umsatzsteuer-Identifikationsnummer nach. Der inländische Unternehmer muss sich, so er nicht für die Steuerschuld haften will, von der Richtigkeit und der Gültigkeit der Umsatzsteuer-Identifikationsnummer seines ausländischen Geschäftspartners überzeugen. Dazu kann er sich an das Bundeszentralamt für Steuern wenden, das hierfür ein Online-Verfahren eingerichtet hat.

- Der Kunde muss die Ware für sein Unternehmen erworben haben. Davon darf der deutsche Lieferant aber immer ausgehen, wenn ihm sein ausländischer Geschäftspartner seine Umsatzsteuer-Identifikationsnummer nennt.

- Der Erwerb der Ware unterliegt im anderen Mitgliedstaat den Vorschriften über die dortige inländische Umsatzbesteuerung. Der Kunde muss also verpflichtet sein, in seinem Mitgliedstaat die sogenannte Erwerbsbesteuerung durchzuführen. Auch darauf darf der inländische Lieferant aber vertrauen, wenn ihm sein Geschäftspartner eine gültige Umsatzsteuer-Identifikationsnummer nennt.

Bei diesen vier Prämissen handelt es sich um die materiellen Voraussetzungen für eine umsatzsteuerfreie innergemeinschaftliche Lieferung. Die Rechtsgrundlage bilden insbesondere die §§ 4 Nr. 1 Buchstabe b und 6a UStG sowie die §§ 17a bis 17 c UStDV. Das Bundesfinazministerium hat zu den innergemeinschaftlichen Lieferungen in seinem Umsatzsteuer-Anwendungserlass (UStAE) dezidiert Stellung genommen.

Bei diesen vier Prämissen handelt es sich um die materiellen Voraussetzungen für eine umsatzsteuerfreie innergemeinschaftliche Lieferung. Die Rechtsgrundlage bilden insbesondere die §§ 4 Nr. 1 Buchstabe b und 6a UStG sowie die §§ 17a bis 17 c UStDV. Das Bundesfinazministerium hat zu den innergemeinschaftlichen Lieferungen in seinem Umsatzsteuer-Anwendungserlass (UStAE) dezidiert Stellung genommen.

Im UStAE werden insbesondere auch die formalen Voraussetzungen für die Umsatzsteuerfreiheit einer innergemeinschaftlichen Lieferung erläutert. Die formalen Bedingungen müssen erfüllt sein, damit das Finanzamt das vorliegen der materiellen Voraussetzungen überprüfen kann. Hierzu zählen die sogenannten beleg- und buchmäßigen Pflichten des inländischen Verkäufers (Abschnitte 6a.1. bis 6a.8. UStAE).

Welche formalen Anforderungen müssen Sie beachten?

Gemäß §§ 17a bis 17c UStDV muss der Verkäufer belegmäßig nachweisen, dass die Ware tatsächlich in einen anderen Mitgliedsstaat der Europäischen Union gelangt ist. Der Nachweis kann auf unterschiedliche Art und Weise erbracht werden. Im Versendungsfall, wenn die Ware also nicht durch den Käufer oder den Verkäufer selbst, sondern durch einen Dritten transportiert wird, können zum Beispiel eine Bescheinigung des Spediteurs, der Frachtbrief oder beim Postversand die Empfangsbestätigung als Nachweise dienen. Akzeptiert wird auch ein lückenloses Versandprotokoll (tracking-and-tracing-Protokoll), wie es viele Paketdienstleister im Rahmen der Sendungsnachverfolgung anbieten.

Im Beförderungsfall, wenn der Transport der Ware also entweder durch den Verkäufer oder durch den Käufer durchgeführt wird, kommt nur eine sogenannte Gelangensbestätigung als belegmäßiger Nachweis in Frage. Im Rahmen der Gelangensbestätigung versichert der ausländische Käufer, dass die Ware tatsächlich in einen anderen Mitgliedstaat der Europäischen Union geliefert worden ist. Die Gelangensbestätigung muss eine ganze Reihe von formalen Voraussetzungen erfüllen. Unternehmer, die sich das erste Mal mit diesem Thema beschäftigen, sollten am besten einen Vordruck verwenden, den viele Industrie- und Handelskammern zum Download bereit halten. Die Gelangensbestätigung muss gemeinsam mit einem Doppel der Rechnung für wenigstens 10 Jahre aufbewahrt werden.

Eine Ausnahme gilt für Waren mit einem Wert bis 500 Euro. In diesen Fällen reicht es aus, wenn die Bestellung der Ware schriftlich oder in elektronischer Form erfolgt ist und der Zahlungseingang des Kaufpreises nachgewiesen werden kann. Bestellt der Kunde persönlich oder telefonisch kann von dieser Ausnahmeregelung also kein Gebrauch gemacht werden, es sei denn, es wird ein schriftlicher oder elektronischer Auftrag, z.B. in Form einer E-Mail, nachgefordert. Bei Barzahlung sollte die Quittung vom Kunden vorsichtshalber gegengezeichnet werden.

Die zweite formale Anforderung besteht darin, dass der deutsche Verkäufer die Voraussetzungen für das Vorliegen einer umsatzsteuerfreien innergemeinschaftlichen Lieferung buchmäßig nachweisen muss. Dazu muss er gemäß § 17c UStDV die ausländische Umsatzsteuer-Identifikationsnummer seines Kunden sowie dessen Gewerbezweig aufzeichnen. Beide Informationen müssen für jede innergemeinschaftliche Lieferung eindeutig und leicht nachprüfbar aus der Buchführung hervorgehen (§ 17c UStDV und Abschnitt 6a.7. UStAE). Hierfür gibt es verschiedene Möglichkeiten. Werden mit einem Geschäftspartner ausschließlich umsatzsteuerfreie innergemeinschaftliche Transaktionen getätigt, können diese Informationen in den Debitorenstammdaten hinterlegt werden. Andernfalls besteht eine einfache Methode der Dokumentation zum Beispiel darin, diese Informationen im Buchungssatz des jeweiligen Geschäftsvorfalls zu vermerken.

Wann liegt keine umsatzsteuerfreie innergemeinschaftliche Lieferung vor?

Eine Ausnahme gilt für neue Personenkraftwagen. Diese dürfen auch an private Endverbraucher umsatzsteuerfrei in einen anderen Mitgliedsstaat der Europäischen Union geliefert werden.

Für die Erbringung von Dienstleistungen über die Grenze hinweg gelten aber ganz andere Regelung. In diesen Fällen greift meist das sogenannte „Reverse-charge-Verfahren“. Der Empfänger der Leistung ist dann verpflichtet, zu prüfen, ob die Leistung in seinem Mitgliedstaat umsatzsteuerpflichtig ist. Falls ja, muss er die Umsatzsteuer an das für ihn zuständige Finanzamt im Ausland abführen. Der deutsche Leistungserbringer erstellt dann eine Rechnung ohne Umsatzsteuerausweis. Er muss in seiner Rechnung aber darauf hinweisen, dass der Leistungsempfänger zur Abführung der Umsatzsteuer gemäß den Vorschriften seines Sitzstaates verpflichtet ist. Diese Regelung greift in den meisten Fällen nur dann, wenn der Leistungsempfänger selbst Unternehmer ist. Wird eine Dienstleistung an eine Privatperson erbracht, kann es erforderlich werden, dass sich der deutsche Dienstleister im anderen Staat steuerlich registrieren lässt.

Was ist bei der Ausstellung der Rechnung zu beachten?

Die Rechnung über eine umsatzsteuerfreie innergemeinschaftliche Lieferung muss zunächst alle Angaben enthalten, die auch für eine Rechnung im nationalen Kontext vorgeschrieben sind. Die Mindestanforderungen werden durch Paragraph 14 UStG festgesetzt. Darüber hinaus sind weitere Angaben erforderlich, die Abschnitt 14a.1. UStAE konkretisiert. Angegeben werden muss in jedem Fall die deutsche Umsatzsteuer-Identifikationsnummer des Rechnungsausstellers, die ausländische Umsatzsteuer-Identifikationsnummer des Rechnungsempfängers sowie ein Hinweis auf die Steuerfreiheit der Lieferung (z.B. „umsatzsteuerfreie innergemeinschaftliche Lieferung“).

Zusätzlich sind bestimmte Fristen zu beachten. Die Rechnung muss bis spätestens zum 15. des Folgemonats, in dem der Umsatz realisiert worden ist, erfolgen. Wurde die Ware beispielsweise im August geliefert, muss die Rechnungsstellung also spätestens bis zum 15. September erfolgen.

Für Rechnungen über eine innergemeinschaftliche Fahrzeuglieferung gelten darüber hinaus spezielle Regelungen gemäß § 14a UStG.