Rechnung als Vermieter online schreiben

Kostenlos eine Rechnung für die Vermietung von Wohn- und Geschäftsräumen schreiben. Besonders geeignete für private Vermieter einer Wohnung, von einem Grundstück, von einem Büro, von einem Ladengeschäft oder von einer Ferienwohnung.

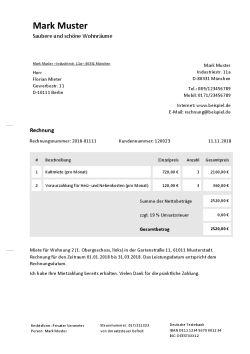

Unsere Rechnungsvorlage enthält sämtliche Pflichtangaben und ermöglicht dem Vermieter kostenlos und schnell eine Rechnung zu erstellen, wenn es der Mieter wünscht.

Kostenlose Rechnungsvorlage

Gründe, aus denen der Mieter eine Rechnung wünscht

Zu den gängigen Objektvermietungen gehört das Vermieten von privatem Wohnraum, von Gewerberäumen, von Industrie- und Lagerhallen bis hin zu Monteurwohnungen und Ferienhäusern. Mieter sind sowohl private als auch juristische Personen des Privatrechts. Auch der Mieter einer Ferien- oder einer Monteurwohnung kann ein Selbstständiger, ein Gewerbetreibender oder ein angestellter Facharbeiter sein. Jeder von ihnen benötigt für Abrechnungszwecke eine Rechnung über die gezahlte Miete; der eine zur Vorlage bei seinem Arbeitgeber, der andere für die Jahressteuererklärung.

Sofern es sich um keine Dauermiete mit einem Mietvertrag als Grundlage handelt, wird vom Vermieter das Ausstellen einer Rechnung erwartet. Der braucht umgekehrt die Rechnung als Beleg für seine Firmenbuchhaltung. Vermietet werden sowohl bewegliche Sachen als auch unbewegliches Anlagevermögen wie Immobilien mit Grundstück nebst aufstehendem Gebäude. Auch weil es sich bei Mietzahlungen um höhere bis hohe Summen handelt, erwartet der Mieter als Zahlungspflichtiger vom Vermieter eine „ordnungsgemäße“ Rechnung.

Rechnung als Vermieter ausstellen Ja/Nein

Jede Vermietung einer Immobilie, einer Wohnung oder eines Zimmers ist ein Leistungsaustausch zwischen Vermieter und Mieter. Das gilt sowohl für den Privatmann als auch für den gewerblichen Vermieter. Auch der sogenannte „private Vermieter“ erzielt damit ein steuerpflichtiges Einkommen. In seiner privaten Einkommensteuererklärung muss er die vereinnahmte Miete als „Einnahme aus Vermietung & Verpachtung“ ausweisen.

Jede Vermietung einer Immobilie, einer Wohnung oder eines Zimmers ist ein Leistungsaustausch zwischen Vermieter und Mieter. Das gilt sowohl für den Privatmann als auch für den gewerblichen Vermieter. Auch der sogenannte „private Vermieter“ erzielt damit ein steuerpflichtiges Einkommen. In seiner privaten Einkommensteuererklärung muss er die vereinnahmte Miete als „Einnahme aus Vermietung & Verpachtung“ ausweisen.

Darüber erwartet das Finanzamt einen Zahlungsnachweis in Form der ausgestellten Rechnung, oftmals ergänzend dazu den Kontoauszug als Nachweis dafür, dass die Mietzahlung überwiesen oder bar eingezahlt worden ist. Der private Mieter einer Ferienwohnung legt erfahrungsgemäß keinen großen Wert auf eine Rechnung, weil er sie nicht steuerlich nutzen kann. Ihm genügt bestenfalls eine Quittung über die gezahlte Miete. Nach dem Motto „Wo kein Kläger, da kein Richter“ bleibt es dem privaten Vermieter überlassen, „was er mit dem Geld macht“.

Rechnung als Vermieter ausstellen mit/ohne Umsatzsteuerausweis

Auch der Wohnungsvermieter kann ein Kleinunternehmer nach § 19 UStG ein. Das ist weniger bei einer Dauervermietung als vielmehr beim sporadischen Vermieten einer Ferien- oder einer Monteurwohnung der Fall. Der Mietpreis ist „Brutto gleich Netto“, also ohne die ansonsten 19-prozentige Mehrwertsteuer. Das verschafft dem Vermieter als Kleinunternehmer einen deutlichen Wettbewerbsvorteil gegenüber dem gewerblichen, umsatzsteuerpflichtigen Vermieter. Der Mieter als Endverbraucher bezahlt immer den Rechnungsendbetrag, sei es ohne oder inklusive Mehrwertsteuer.

Besondere Rechnungsinhalte

Bei den Rechnungen für einen „Beherbergungsbetrieb“ wie Ferien- oder Monteurwohnung wird unterschieden in die Kleinbetragsrechnung bis zu 150 Euro brutto sowie in Rechnungen darüber. In beiden Fällen handelt es sich um einen steuerpflichtigen Leistungsaustausch mit der Maßgabe, dass das Leistungserbringungsdatum in der Rechnung genannt sein muss; das ist die Mietdauer von ….. bis ….. . Für Kleinbeträge bis zu 150 Euro sind die folgenden Angaben des Vermieters ausreichend:

- Vollständiger Name und komplette Anschrift

- Ausstellungsdatum der Rechnung

- Art und Umfang der Leistung

- Entgelt und Steuerbetrag der Leistung in einer Summe

- Steuersatz oder

- im Fall der Steuerbefreiung der Hinweis auf § 19 Absatz 1 UStG

Für alle anderen Rechnungen gelten die §§ 14 Absatz 4 und 14a Absatz 5 UStG. Zu den besonderen, notwendigen Rechnungsinhalten des Vermieters gehören

- Steuernummer sowie Umsatzsteueridentifikationsnummer

- Fortlaufende Rechnungsnummer

- Information zum Steuersatz [Befreiung nach § 19 UStG, ansonsten jeweils getrennt der Netto-, der Steuer- und der Bruttobetrag]